Quelle banque pour partir en voyage ?

Les frais bancaires à rallonge, ça peut pourrir un voyage… sauf si on s’y prend bien et on l’anticipe avant le départ pour en payer le moins possible ! Avec l’expérience de nombreux voyages en Europe et Afrique, de 8 mois en Amérique du Sud, de 2 ans et 8 mois entre Asie et Océanie, on commence à être rodé sur la question. Voici tous nos conseils pour bien choisir une banque de voyage ! (dernière mise à jour : novembre 2019)

Cet article s’inscrit dans la continuité de ceux que nous avons déjà réalisé sur la préparation au voyage. N’hésitez pas à aller faire un tour sur nos autres articles sur le sujet :

- choisir une assurance voyage

- un récapitulatif des formalités administratives

- la santé en voyage

- la sécurité en voyage (en particulier en Amérique du Sud)

Les frais bancaires, késako ?

Entrons directement dans le vif du sujet. On va parler ici des frais de paiement (quand on paye par CB) et des frais de retrait (quand on retire à un distributeur). Ils sont parfois composés d’un simple pourcentage (2% du montant du paiement par exemple) ou d’un montant fixe + un pourcentage (3€ + 1,5 % par exemple).

Si on utilise sa carte souvent, on peut vite avoir une petite explosion de budget, surtout dans les pays qui limitent le montant des retraits (très fréquent, quand on ne peut pas retirer plus de l’équivalent de 100€ à la fois par exemple) et ceux dont les banques locales ajoutent des frais inévitables (en Argentine, en Thaïlande, au Cambodge ou au Laos par exemple, à raison de 5€ par retrait, ça grimpe vite !). Pour avoir la liste des frais bancaires, pays par pays, rendez-vous sur ce bon article de Tourdumondiste (tout en bas de la page !).

Mais, heureusement, il existe tout un tas de solution pour éviter les frais bancaires ou, au moins les réduire grandement ! Idéalement, c’est bien de commencer à s’en occuper 3-4 mois avant le départ, le temps d’avoir un RDV avec sa banque, ouvrir de nouveaux comptes, recevoir de nouvelles cartes si besoin.

Quelques conseils avant le départ

- Premièrement, le plus simple mais souvent oublié, c’est de prendre RDV avec son conseiller bancaire pour tenter de négocier l’annulation des frais bancaires en voyage (c’est possible) ou voir s’il n’existe pas d’option « voyage » (souvent contre le paiement d’une dizaine d’euros mensuels, comme par exemple à la LCL ou à la Société Générale) mais ces dernières sont en général peu intéressantes par rapport aux banques en ligne.

- Il y a aussi quelques autres sujets à aborder avec le conseiller, comme le montant exact des frais bancaires pour ne pas avoir de mauvaise surprise pendant le voyage et savoir quel est le plus intéressant entre le retrait et le paiement.

- Prenez aussi l’adresse mail de votre conseiller pour pouvoir le contacter depuis n’importe où, les numéros de téléphone pour pouvoir faire opposition 24h/24 et donnez lui la liste des pays que vous comptez visiter, pour éviter les blocages de carte en cas de suspicion de fraude (une amie avait été bloquée car sa banque ne savait pas qu’elle allait en Uruguay et pensait que sa carte avait été piratée… Très embêtant sur place alors que c’est facilement évitable en amont !).

- Faites aussi le point sur les plafonds de retrait et de paiement et sur le numéro de téléphone utilisé en cas d’envoi d’un code de sécurité pour les achats par Internet (d’où l’intérêt de garder une ligne mobile active).

- Vous pouvez aussi demander une petite somme d’argent du pays dans lequel vous allez mais ce n’est en général pas intéressant à cause des frais de change (c’est toujours mieux de changer dans le pays de destination ou de retirer directement à l’aéroport d’arrivée).

- Enfin, un point qui nous parait INDISPENSABLE pour terminer : partir avec deux cartes sans frais chacun ! Oui, 2, pour ne pas avoir de stress en cas de piratage (testé en Inde !), oubli dans la machine (testé en Bolivie !), démagnétisation (testé en Mongolie !), perte, etc. Car se faire renvoyer une carte à l’étranger, ça peut vite être la galère…

Notre comparatif des meilleures banques de voyage

Il est toujours bon de se renseigner du côté des banques en ligne car elles proposent des formules très, très intéressantes pour les voyageurs. Nous avons fait un petit comparatif des banques les plus intéressantes pour voyager (mis à jour 11-2019) :

| Type de carte | Coût | Frais de retrait étranger |

Frais de paiement étranger |

Plafond de retrait | |

|---|---|---|---|---|---|

| Crédit Agricole Anjou Maine | Mozaic Mastercard (-26 ans) | 21€/an | gratuit | gratuit | 450€/7j |

| Crédit Agricole | Visa Classic ou Mastercard Standard | 42€/an | 3,70€ + 1,80% | 0,25€ + 1,80% | 450€/7j |

| Max | Mastercard Standard | gratuit | gratuit | gratuit | 500€/7j |

| N26 | Mastercard Standard | gratuit | 1,70% | gratuit | 2500€/jour |

| N26 You | Mastercard | 9,90€/mois, 12 mois minimum | gratuit | gratuit | 2500€/jour |

| Revolut Standard | Mastercard Standard ou Visa Classic | gratuit | 0€<200€/ mois puis 2%-2,5% | 0€<6000€/ mois puis o,5% | 500€/jour |

| Revolut Premium | Mastercard ou Visa Premium | 8€/mois | 0€<400€/ mois puis 2%-2,5% | gratuit | 500€/jour |

| Ultim Boursorama | Visa Ultim | gratuit si 1 paiement/mois 15€/mois si pas de paiement |

gratuit | gratuit | 300€/7j |

| Hello Bank | Visa Electron, Classic ou Premier | gratuit sous conditions de ressources | 2% ou gratuit dans banques partenaires BNP | 2% | 500 à 1000€/7j selon carte |

| Monabanq | Visa Classic | 6€/mois pour le Compte Tout Compris Premium | 25 retraits/an sans frais, payant ensuite | 50 paiements/an sans frais, payant ensuite | ? |

| Compte Nickel | Mastercard Standard | 20€/an | 2€/retrait | 1€/ paiement | 800€/7j |

| C-zam | Mastercard Standard | 5€ à l’achat + 1€/mois | 1€/retrait | gratuit | 500€/7j |

Toutes, à part Revolut, utilisent les taux de change officiels de Visa ou Mastercard. Revolut a un taux qui évolue selon les devises et le moment du retrait (il est globalement très proche du taux officiel). Si ces données ont changé ou si vous connaissez d’autres bons plans, dites-le moi !

Notre avis sur ces cartes bancaires

Pour de pas avoir un tableau illisible de 15km de long, je vous ai fait un petit récapitulatif des points positifs et négatifs de toute ces cartes :

- Carte Mozaik du CA Anjou Maine : idéale si c’est déjà la carte que l’on a déjà. Sans frais supplémentaires ni mauvaises surprises : testé et approuvé ! Seul problème : elle s’arrête dès que l’on a plus de 25 ans. Chaque caisse régionale étant indépendante, il se peut que les CA des autres régions françaises ne proposent pas cette carte. Bémol : elle n’est pas contrôlable par appli (interdire les retraits à l’étranger, en ligne, sans-contact, geler la carte, etc.). C’est pour nous une option indispensable dans un pays comme l’Indonésie par exemple, où les distributeurs piratés sont très fréquents, en particulier à Bali.

- Carte Classique du CA Anjou Maine : avec ses frais de retrait hyper élevés, elle est à éviter ABSOLUMENT à l’étranger !! Imaginez, un retrait de 200€ hors zone euro aurait 7,30€ de frais ! Nous l’avions en 3ème carte de secours et nous ne l’avons, heureusement, jamais utilisé. Nous la gardions pour les paiements en ligne en € uniquement.

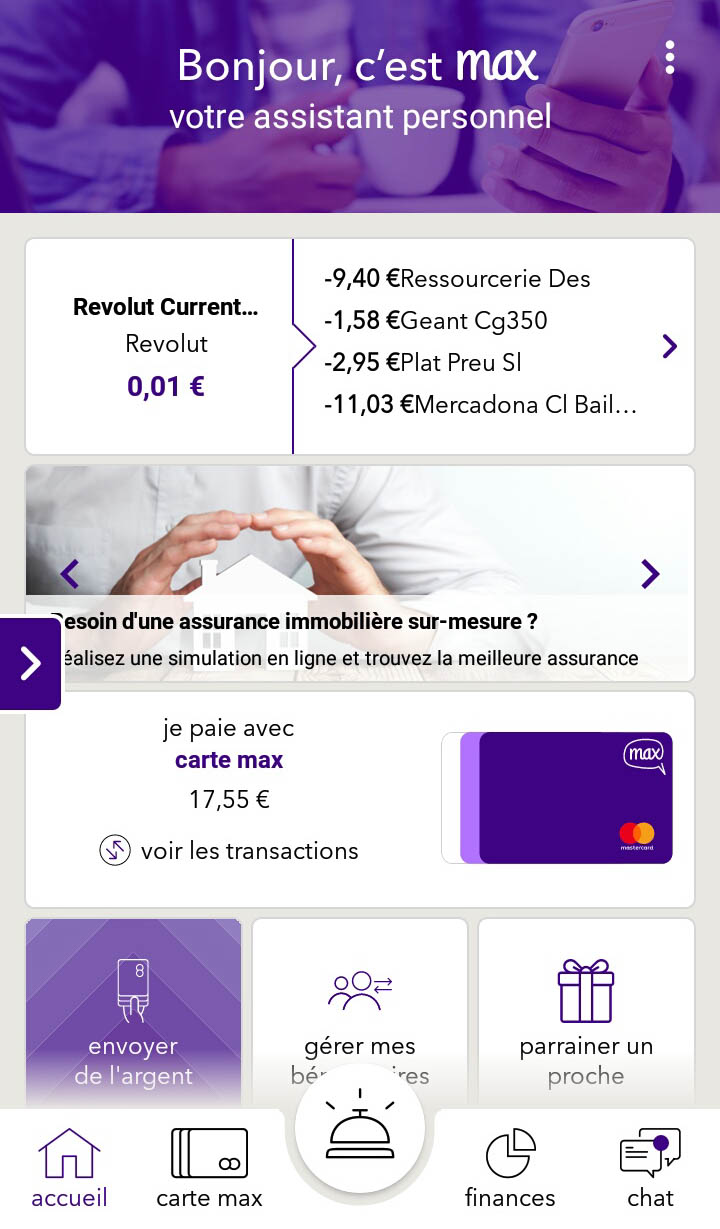

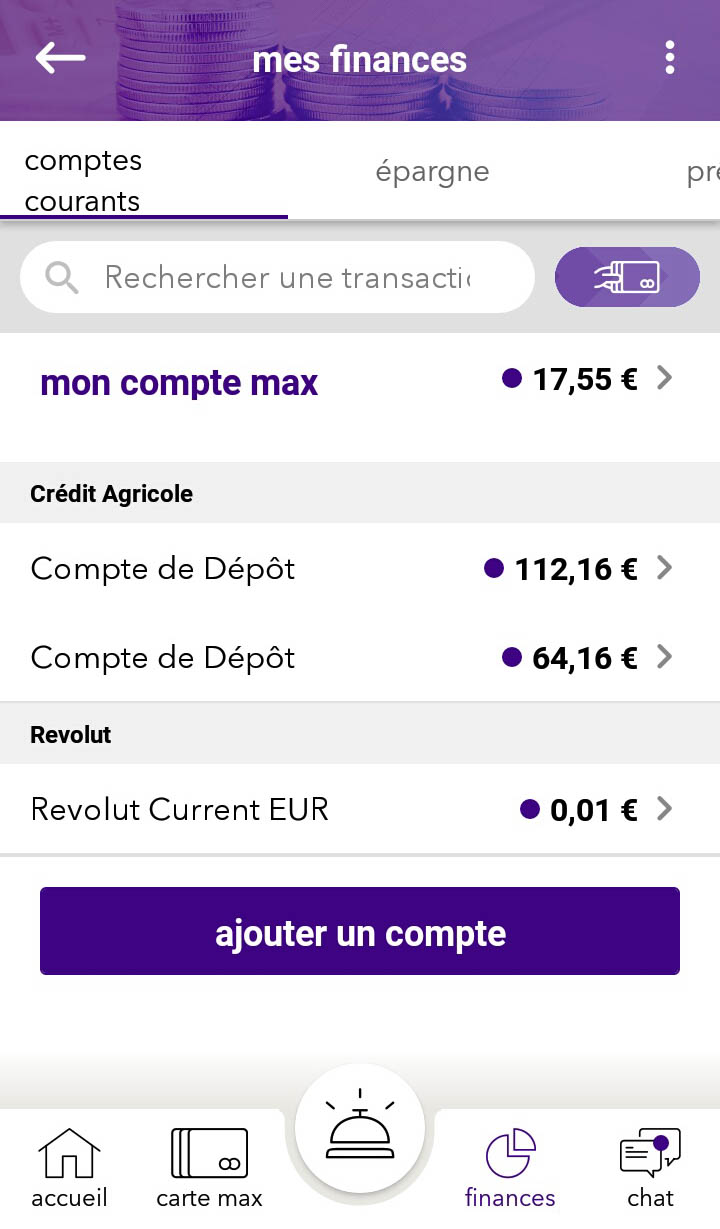

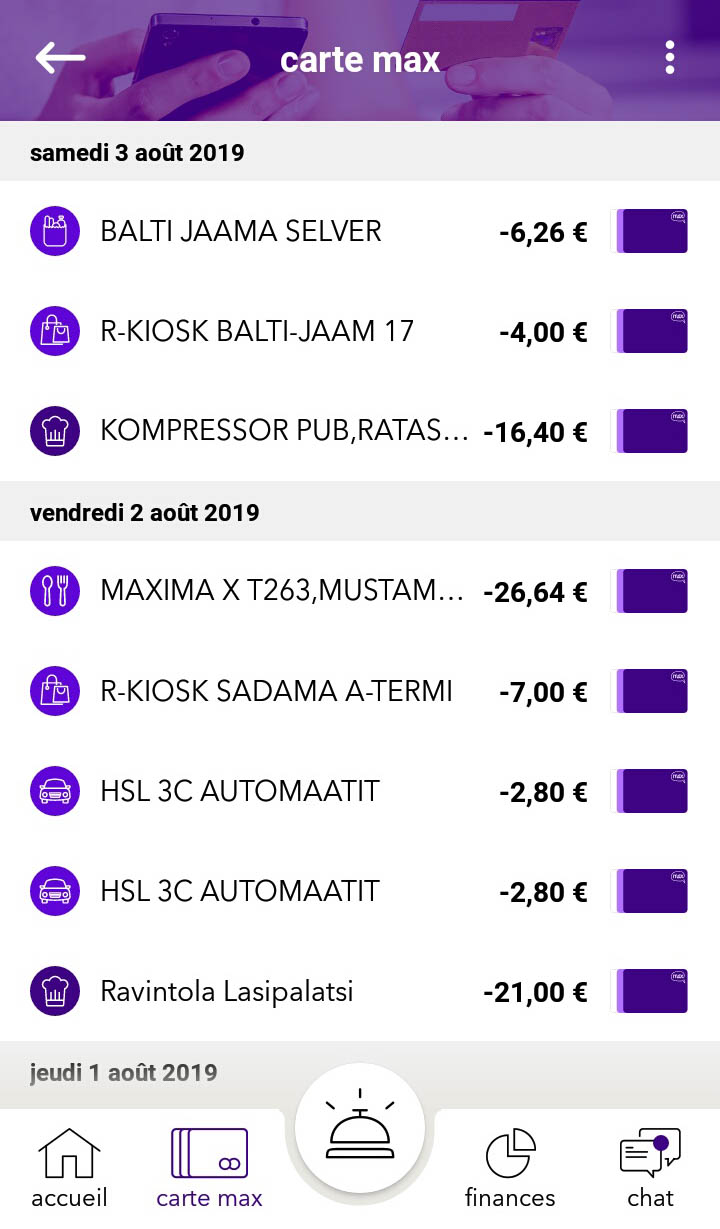

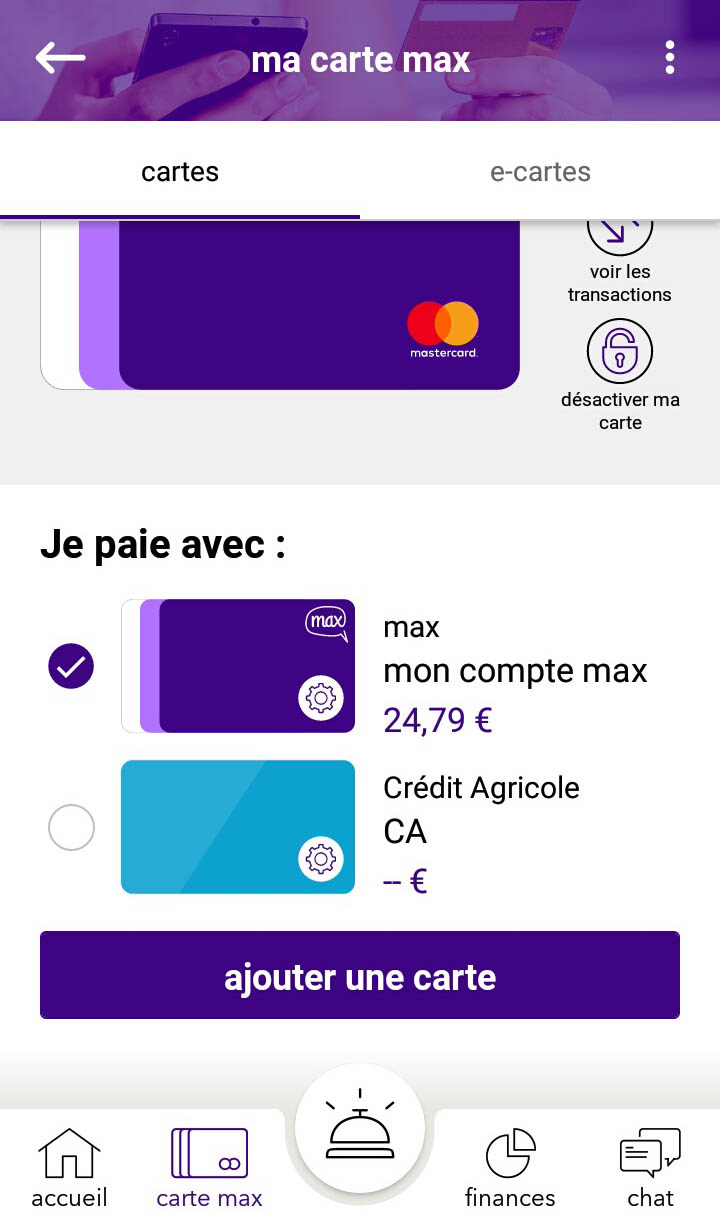

- Max : LA meilleure option du moment à nos yeux ! Compte français, gratuit, totalement sans frais à l’étranger, carte totalement gérable par application, tchat francophone très réactif… Bref, c’est du testé et approuvé à 1000% ! C’est simple, on ne lui trouve aucun point négatif 😉 L’appli permet d’avoir, d’un seul coup d’œil, accès à tous ses comptes, même ceux de d’autres banques. Hyper pratique ! On peut également agréger d’autres cartes bancaires de d’autres banques, je vous en dit plus en dessous.

- N26 : sûrement la banque la plus connue, qui, si elle était très compétitive au début, est loin d’être la plus intéressante aujourd’hui. Ses tarifs ont quasiment doublé sur les 3 dernières années. La carte gratuite peut faire une bonne carte de secours. La carte payante est chère, avec 12 mois d’engagement, alors que d’autres banques françaises proposent les mêmes avantages gratuitement (Max ou Boursorama Ultim par exemple !). Enfin, comme c’est un compte allemand, il faudra le déclarer aux impôts chaque année. Les personnes ne l’ayant pas fait se font régulièrement fermer leur compte N26 sans préavis ni explication…

- Revolut : nous avons beaucoup voyagé avec Revolut Standard. Elle est très pratique et facile à utiliser. Gros bémol : les 200€ de retrait sans frais mensuels sont vite atteints, et on passe ensuite à 2% en semaine et 2,5% de frais de retrait. Selon le niveau de vie dans le pays, cela peut vite coûter cher. Le tchat anglophone est compliqué à joindre (régulièrement une dizaine d’heures d’attente). Comme c’est un compte au Royaume-Uni, il faut le déclarer aux impôts. Nous n’avons pas vu d’intérêt aux différents comptes qui permettent le transfert de devise (option plutôt à destination des expatriés). Enfin, des employés ont témoigné pour dire que ce n’était pas la meilleure entreprise pour qui travailler… Bref, on l’avait choisit en 2016 car c’était la meilleure option à ce moment-là mais, aujourd’hui, il a bien mieux !

- Boursorama Ultim : une nouvelle offre alléchante : totalement gratuite, 80€ offerts à l’ouverture du compte. Il faut par contre verser minimum 500€ sur le compte pour avoir la carte. Les garanties Assurance et Assistance sont plus élevées que la carte Visa Premier : un bon point pour les voyages au long cours ! Seuls points négatifs à nos yeux : elle devient payante (15€/mois) dès que l’on ne l’utilise pas pendant 1 mois, et le plafond de retrait est assez bas. A garder à l’esprit si l’on fait un PVT par exemple… Lors du nôtre, en NZ, nous n’avons utilisé que notre carte locale car nous avions un salaire NZ et des dollars à dépenser.

- Hello Bank : une offre intéressante aussi avec 80€ offerts à l’ouverture du compte MAIS il faut justifier de 1000€ de revenus mensuels pour une Visa Classic et 1800€ pour une Visa Premier. Difficile à garantir lorsque l’on part voyager plusieurs mois ! Seule la Visa Electron est accessible sans conditions de revenus, ce qui est nettement moins intéressant quand on voyage. A l’étranger, elle est sans frais uniquement pour les retraits dans le réseau partenaire de la BNP : ce n’est pas du tout intéressant.

- Monabanq : La prime 120€ à l’inscription est attirante mais le plafond des 25 retraits sans frais annuels peut être très vite atteint. La carte étant payante (6€/mois), c’est loin d’être l’offre la plus intéressante en ce moment !

- Compte Nickel : nous l’avons eu au début du voyage mais, les frais de retrait ayant augmenté et l’offre de cartes sans frais s’étant développée, nous avons fermé notre Compte Nickel, sans regret. Il peut devenir très cher dans les pays où le plafond de retrait est bas.

- C-zam : une carte que l’on peut acheter à Carrefour : pratique pour un achat de dernière minute ! Mais les frais appliqués n’en font clairement pas la CB la plus intéressante sur le long terme.

Les options indispensables d’une CB de voyage

Suite à notre expérience, les options qu’une CB de voyage doit ABSOLUMENT avoir sont :

- des retraits et paiements sans frais : dans la majorité des pays d’Afrique, d’Asie et d’Amérique du Sud, tout se règle en cash. Il faut donc toujours avoir des espèces sur soi. Les paiements par carte n’y sont pas encore développé. Les banques locales limitant souvent les retraits à de petites sommes (100€/retrait par exemple), mieux vaut ne pas avoir de frais fixes à chaque retrait.

- un plafond de retrait assez élevé. Nous avons déjà été bloqué en Bolivie, où le plafond hebdomadaire de notre seule CB sans frais avait été atteint, suite à des achats de souvenirs pour la famille : obligés de manger des nouilles chinoises pendant 3 jours, en attendant qu’il se débloque ! Mieux vaut connaitre ce plafond et avoir 2 cartes sans frais par personne pour éviter cette mésaventure en cas de perte de la première.

- une carte facile à contrôler par application : en voyage, nous bloquons toujours nos CB quand nous ne les utilisons pas. C’est possible d’un clic dans l’appli pour les 2 cartes que nous avons utilisé (Max et Revolut). Nous les débloquions avant chaque retrait et les « gelions » juste après. Idéal pour éviter les mauvaises surprises ! Dans certains pays (notamment à Bali, Indonésie, où beaucoup de DAB sont piratés), c’est indispensable !

- des notifications à chaque paiement : très pratique pour éviter les mauvaises surprises ! Il est courant que le retrait soit refusé par le DAB (pour plein de raisons : plus de liquidités, carte non reconnue, bug, etc.). Dans ce cas, c’est un soulagement de vérifier en temps réel que le compte n’a pas été débité !

- un tchat réactif : hyper utile quand on est à l’autre bout du monde ! En 3 ans, nous avons vu le tchat anglophone de Revolut devenir de moins en moins réactif, jusqu’à ce que ça devienne impossible de parler rapidement à quelqu’un. Quel soulagement de passer à Max où, pour les avoir contacté une bonne dizaine de fois, mon temps d’attente n’a jamais excédé les 10 min ! Et en français, ce qui est bien pratique aussi !

Etant déjà couverts par Ava Assurances, les assurances et assistances voyages ne nous ont pas du tout intéressé : ces critères ne sont pas entré en compte pour le choix de nos banques de voyage.

En théorie, il est idéal d’avoir une Mastercard et une Visa, au cas où certains pays n’acceptent pas les deux. En pratique, nous n’avions que des Mastercards sans frais et cela ne nous a jamais posé problème ! Le seul pays où nous avons dû utiliser une Visa est le Paraguay, en 2014. D’après les retours de quelques voyageurs, certains pays d’Asie centrale peuvent aussi poser problème, notamment l’Ouzbékistan.

Enfin, il peut être pratique d’avoir une carte à débit différé (une carte de crédit) dans certains pays, pour louer une voiture (pays anglo-saxons principalement). En France, nous utilisons principalement des cartes à débit immédiat, que nous appelons abusivement une carte de crédit ! Mieux vaut se renseigner avant le départ pour ne pas se retrouver dans la panade sur place.

Notre choix de banques de voyage

Les 2 premières lignes, qui nous servaient de point de comparaison, sont (ou ont été) nos cartes actuelles. La carte « Mozaic » du Crédit Agricole était vraiment top car elle nous permettait de ne plus du tout avoir de frais bancaires hors zone euros, et cela, sans frais supplémentaires. Seuls points négatifs : son plafond est très bas et elle n’est disponible que pour les moins de 26 ans… Et comme j’ai eu 26 ans pendant ce dernier voyage, je n’y ai plus droit, snif !

Nous avons éliminé d’emblée les banques avec un abonnement mensuel : pendant notre année en NZ, nous allions utiliser uniquement notre CB locale et nous ne voulions pas continuer à payer pour des cartes que l’on n’allait pas utiliser !

Nous sommes partis en décembre 2016 avec les cartes Compte Nickel (1 pour 2) + Revolut (1 chacun). Cela nous a permis d’avoir 200€ chacun de retraits sans frais/mois (Revolut) et, une fois passé ce plafond, 2€ de frais pour les retraits avec Nickel (plus compétitifs que Revolut pour les retraits de grosses sommes) + les paiements par carte sans frais en illimité avec Revolut, utile dans les pays où les CB sont très utilisées, comme la NZ.

En cours de voyage, nous avons découvert la carte Max, que nous avons aussitôt commandé en deux exemplaires. Nous avons immédiatement résilié le compte Nickel, qui ne nous était plus utile. La carte Max nous a été hyper utile pour toute la deuxième moitié du voyage, reléguant Revolut au statut de carte de secours ! Aucun frais cachés, facile et économique a utiliser : nous avons été conquis !

A côté de ça, on a gardé nos cartes « traditionnelles » (deux françaises et une espagnole) à utiliser seulement en cas de pépin.

Aujourd’hui, nous partirions sans doute avec Boursorama Ultim (qui n’existait pas au moment de notre départ) et Max en carte de secours.

Si vous souhaitez vous inscrire chez Max, vous pouvez nous utiliser nos codes de parrainage : MorganedqiXY ou Antonij2uwv. Nous gagnons 15€ et, de votre côté, vous avez l’assurance de profiter gratuitement des services de Max 😉

Ouvrir un compte et recharger Max et Revolut

Les deux cartes se commandent par l’application, sur smartphone. Dans les deux cas, c’est rapide quand on a les documents nécessaires. Pour Max, il faut une carte d’identité et une CB française. Si l’appli a du mal à lire la CB (ça nous est arrivé), il suffit de leur envoyer un avis d’imposition. On reçoit ensuite une CB à notre nom en moins d’une semaine. Pour Revolut, je me rappelle avoir fourni ma carte d’identité… et c’est tout il me semble. Il faut compter 6€ de frais de livraison et on reçoit la carte en moins de 10j. Une fois que l’on a la carte, il faut toujours faire un essai de retrait en France, avant le départ, afin de prendre en main l’appli et s’assurer que la carte fonctionne.

Les appli des deux cartes sont intuitives et faciles à utiliser.

Voici pour Max :

Max est très simple d’utilisation. On recharge le compte par virement bancaire. Il faut donc ajouter le RIB de Max puis faire un virement classique, qui peut prendre 2-3 jours à arriver. Il faut donc ANTICIPER. Heureusement, si on n’a pas fait cela, il y a une autre option.

En effet, on peut choisir soit de retirer directement sur le compte Max, soit d’agréger une CB d’une autre banque. Toni avait par exemple ajouté sa CB classique du Crédit Agricole. En retirant à l’étranger avec sa carte Max, il débitait directement son compte courant au CA, sans frais. C’est très pratique lorsqu’on n’a pas assez de sous sur le compte Max ou la flemme de le recharger ! Mais c’est aussi moins sécuritaire car, en cas de perte de la carte, le compte du CA peut être rapidement vidé. On peut éviter ce risque en bloquant la carte entre chaque retrait, d’un clic sur l’appli.

Et voici pour Revolut :

On recharge Revolut grâce à un paiement par carte avec une CB française (attention à garder une SIM active pour recevoir le code de validation !). C’est immédiat et sans frais. On peut sécuriser la carte d’un clic en la désactivant.

Transferts bancaires à l’étranger

Enfin, comme on n’a jamais eu de frais bancaires, on a toujours utilisé nos CB et on n’a jamais eu à tester les transferts d’argent d’un compte en € à un compte étranger… Mais si c’était à faire, on se tournerait alors probablement vers Transferwise ou Currencyfair, dont on n’a entendu que du bien !

Pour terminer, n’hésitez pas à aller faire un tour sur nos autres article de préparation pour être au top pour le départ en voyage !

Hello,

Petite erreur pour N26. C’est gratuit si 9 paiement par trimestre (pas par mois).

A+

Hello, merci pour cette précision ! Au temps pour moi, je modifie ça dès qu’on a une connexion assez puissante 😉

Bon voyage !

Morgane

Hey!

J’hésite à me prendre une carte « spéciale » voyage! Je partais sur la N26 mais ça m’embête de devoir payer les 2.90/mois si je pars pas… la Revolut m’intéresse pas mal dans ce cas! En gros on peut payer par carte sans soucis sans frais en magasin jusqu’à 6000e et retrait de liquide jusqu’à 200e? L’un n’empiète pas l’autre? Pour les petits voyages comme les miens (1 à 2 semaines) ça serait carrément avantageux! (pas plus de 600e la semaine et je paye tout en magasin en général… donc en gros 0 frais? Ça serait parfait!

Hello ! Ça m’embêtait aussi de prendre la N26 pour la même raison… Et je peux te confirmer que Revolut est idéale pour les pays où on peut facilement payer par carte ! Quelle que soit la monnaie, tu n’as aucun frais, même pour un tout petit paiement en magasin. Et à côté tu peux retirer l’équivalent de 200€ de liquide (l’un n’empiète pas l’autre). Et en plus l’appli est très simple à utiliser ! J’utilise aussi Revolut pour les achats en ligne dans une monnaie différente de l’euro : aucun frais. La seule limite de la carte, ce sont les pays où il faut tout payer en liquide. Dans ce cas il faut faire de gros retraits et j’utilise plutôt la carte Nickel. Bon voyage 😉

Merci beaucoup Morgane! 😀 tu m’as conforté dans mon choix: go Revolut! 😉

Hello, pour info je travaille pour quelques mois encore au Crédit Agricole d’île de France et ils ont mis en place la carte 18/29 ans qui a exactement les même caractéristiques que la Mozaic 😉

Oooh trop bien ! J’aurais aimé que le CA Anjou Maine fasse cette carte jusqu’à 29 ans… C’est vraiment le meilleur plan pour voyager !

bonjour,

j’utilise beaucoup hors zone euro la carte C-zam de Carrefour, 5€ à l’ouverture, 12€/an ensuite, paiements gratuits, retraits 1€. Elle me convient très bien, peut-être devriez-vous la rajouter dans votre tableau?

Hello, merci pour l’info, je n’en ai jamais entendu parler !! Ça a l’air d’être un très bon plan… Je vais regarder ça dès que j’aurai une meilleure connexion (aux Samoa c’est pas l’idéal 😉 ) et je mettrai à jour le tableau. Encore merci et bon voyage !

Morgane